Übergang der Steuerschuldnerschaft nach § 13b UStG auf Bauleistungen – Warum Sie eine TG 1 Bescheinigung benötigen

Der Übergang der Steuerschuldnerschaft wird häufig auch als Reverse-Charge-Verfahren bezeichnet und bedeutet die Verlagerung der Umsatzsteuerschuldnerschaft für im Inland steuerbare Umsätze auf den Leistungsempfänger (§ 13b UStG).

Mit BFH-Urteil vom 22. 8. 2013 stürzte die Finanzverwaltung mit ihren mehrfachen Änderungen fast die gesamte Baubranche in Chaos. Hier erfahren Sie alles Wichtige, um die Haftung für die Umsatzsteuer zu umgehen:

Wann darf ich eine Netto-Rechnung ohne Umsatzsteuer ausstellen (aktuelle Rechtslage ab dem 1.10.2014) ...

Werden Bauleistungen von einem im Inland ansässigen Unternehmer im Inland erbracht, geht die Steuerschuldnerschaft nur auf den Leistungsempfänger über, wenn er Unternehmer ist und selbst Bauleistungen erbringt, unabhängig davon, ob er sie für eine von ihm erbrachte Bauleistung verwendet.

Sie müssen in diesem Fall eine Netto-Rechnung ohne Ausweis von 19% Umsatzsteuer dem Leistungsempfänger ausstellen und auf Ihre Rechnung den folgenden Satz schreiben: „Steuerschuldnerschaft des Leistungsempfängers gemäß § 13b UStG“

Wer ist also als Bauunternehmer einzustufen? Nach dem aktuellen Recht erbringt ein Unternehmer zumindest dann nachhaltig Bauleistungen, wenn er mindestens 10 % seines Weltumsatzes (Summe seiner im Inland steuerbaren und nicht steuerbaren Umsätze) als Bauleistungen erbringt.

Doch woher sollen Sie als leistender Bauunternehmer genau wissen, ob der Leistungsempfänger tatsächlich selbst Bauleistungen erbringt? Baustoffhändler oder Bauträger lassen sich häufig nur schwer von den Bauunternehmen abgrenzen.

Früher hat die Vorlage der Freistellungsbescheinigung gereicht. Heute reicht die Freistellungsbescheinigung nicht mehr aus.

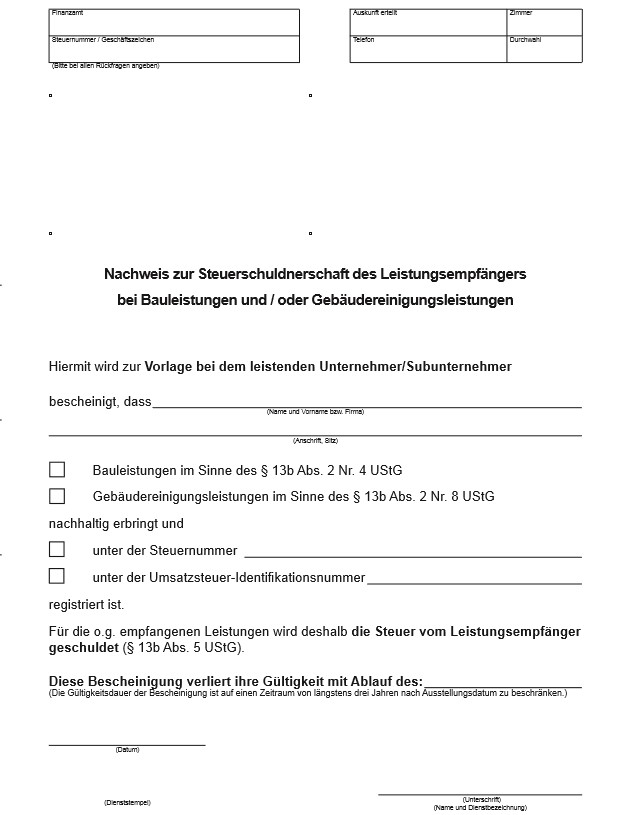

Heute müssen Sie sich zwingend von Ihrem Auftraggeber eine Bescheinigung „USt 1 TG - Nachweis zur Steuerschuldnerschaft des Leistungsempfängers bei Bau- und/oder Gebäudereinigungsleistungen -“ des Finanzamtes geben lassen.

Die USt 1 TG - Bescheinigung sieht wie folgt aus:

Wenn Sie selber eine solche TG 1 Bescheinigung brauchen, müssen Sie rechtzeitig daran denken, ggf. eine neue Bescheinigung beim Finanzamt anzufordern, da die TG 1 Bescheinigung nur für maximal 3 Jahre erteilt wird.

Haben Sie keine solche TG 1 Bescheinigung vom Auftraggeber vorliegen und stellt sich im Nachhinein heraus, dass Sie keine Netto-Rechnung hätten stellen dürfen, haften Sie für die nicht abgeführte Umsatzsteuer. Sie müssten dann auf dem zivilrechtlichen Wege versuchen, Ihren Auftraggeber in Haftung zu nehmen. Das kostet unnötig Zeit und Geld und wenn Ihr Auftraggeber zwischenzeitig pleite ist, bleiben Sie auf dem Schaden sitzen!

Unsere Empfehlung: Holen Sie immer eine TG 1 Bescheinigung von Ihrem auftraggebenen Bauunternehmer ein, da Sie sich auch bei Wegfall der Voraussetzung auf die Gültigkeit dieser Bescheinigung berufen können und damit nicht das Haftungsrisiko für die nicht abgeführte Umsatzsteuer tragen.

Welche Leistungen fallen überhaupt unter § 13b Abs. 2 S. 1 Nr. 4 UStG? ...

Betroffen sind steuerpflichtige Werklieferungen und sonstige Leistungen, die sich unmittelbar und nachhaltig auf die Substanz eines Bauwerks auswirken, d. h. durch die Leistung muss die Substanz eines Bauwerks oder Bauwerkteils erweitert, verbessert, beseitigt oder erhalten werden (sog. Bauleistung). Dies verlangt, dass im Rahmen der Leistung (substanzverändernde oder -erhaltende) Arbeiten an einem Bauwerk durchgeführt werden; diese Arbeiten muss der leistende Unternehmer nicht selbst erbringen, sondern kann sie auch an einen Subunternehmer vergeben.

Der Begriff des Bauwerks ist weit auszulegen und umfasst sämtliche irgendwie mit dem Erdboden verbundene oder infolge ihrer eigenen Schwere auf ihm ruhende Anlagen, die aus Baustoffen oder Bauteilen hergestellt sind, wie z. B.

- Anlagen zur Ver- und Entsorgung von Grundstücken

- Böschungsbefestigungen

- Brücken

- Brunnen

- Folien- oder Betonteiche (ohne Bepflanzung)

- Garagen

- Gebäude

- Kanäle

- Maschinen und sonstige Betriebsvorrichtungen, sofern sie mit dem Grund und Boden fest verbunden sind (z. B. Windkraftanlagen, Strommasten, Klärwerksanlagen, Werbetafeln)

- Platz- und Wegebefestigungen

- Straßen

- Tunnel

- Umzäunungen

Zu den Bauleistungen gehören neben der Errichtung des Bauwerks insbesondere:

- Einbau von Fenstern, Türen

- Verlegen von Bodenbelägen

- Einbau von Aufzügen, Rolltreppen

- Einbau von Heizungsanlagen

- Einrichtungen, die fest mit dem Gebäude verbunden sind, wie z.B. Ladeneinbauten (Schaufensteranlagen, Gaststätteneinrichtungen)

- Installation einer Lichtwerbeanlage

- Dachbegrünung eines Bauwerks

- Reinigungsvorgang, bei dem die zu reinigende Oberfläche verändert wird (z.B. durch Sandstrahlarbeiten)

Künstlerische Leistungen an Gebäuden fallen ebenfalls unter § 13b UStG , wenn sie sich unmittelbar auf die Substanz auswirken.

Die o. b. Bauleistungen müssen inländische Grundstücke betreffen, die im Inland steuerbar und steuerpflichtig sind.

Reine Lieferungen (z. B. von Baumaterial) und bloße Duldungsleistungen (z. B. Vermietung von Baugeräten) stellen hingegen keine Bauleistungen dar.

Ausgenommen sind ferner auch

- Planungs- und Überwachungsarbeiten, wie sie z. B. von Statikern, Architekten, Garten- und Innenarchitekten, Vermessungs-, Prüf- und Bauingenieuren erbracht werden

- reine Materiallieferungen

- Lieferung von Wasser und Strom

- Aufstellen von Material- und Bürocontainern, Toilettenhäuschen

- Aufstellen von Messeständen

- Gerüstbau

- Entsorgung von Bauschutt

- Anlegen von Bepflanzungen, Gärten und Wegen

- Anschütten von Hügeln und Böschungen, Ausheben von Gräben und Mulden zur Landschaftsgestaltung Reinigungsvorgänge ohne Oberflächenveränderung Arbeitnehmerüberlassung

Werden im Rahmen eines Vertragsverhältnisses mehrere Leistungen erbracht, bei denen es sich nur teilweise um Bauleistungen handelt, kommt es darauf an, ob eine der erbrachten Leistungen als Hauptleistung angesehen werden kann. Diese Hauptleistung gibt dann der gesamten vertraglichen Beziehung das Gepräge. Handelt es sich bei der Hauptleistung um eine Bauleistung, so geht die Steuerschuldnerschaft unter den übrigen Voraussetzungen des § 13b UStG insgesamt auf den Leistungsempfänger über. Ist keine Hauptleistung feststellbar, ist der Vertrag in seine einzelnen Leistungen aufzuteilen und über die Bauleistungen und die anderen Leistungen getrennt abzurechnen.

Bestehen im Einzelfall Zweifel, ob eine Bauleistung i. S. von § 13b UStG vorliegt, beanstandet es die Finanzverwaltung nicht, wenn die Vertragsparteien einvernehmlich von einer Leistung i. d Sinne ausgehen. Voraussetzung hierfür ist allerdings, dass der Leistungsempfänger den Umsatz in zutreffender Höhe versteuert, d. h. in einer Umsatzsteuer-Voranmeldung oder in einer Steuererklärung für das Kalenderjahr anmeldet.

Welche Bedingungen muss der leistenden Unternehmer für die Verlagerung der Steuerschuld erfüllen?

Der leistende Unternehmer muss im Inland ansässig sein, d. h. er muss in der Bundesrepublik einen Wohnsitz, seinen Sitz, seine Geschäftsleitung oder eine Zweigniederlassung haben.

Ist der leistende Unternehmer im Ausland ansässig, so tritt zwar u. U. ebenfalls eine Verlagerung der Steuerschuld auf den Leistungsempfänger ein. Diese ist jedoch in § 13b Abs. 2 Nr. 1 UStG geregelt und an wesentlich geringere Anforderungen als im Fall von § 13b Abs. 2 Nr. 4 UStG bei inländischen Bauleistungen an Bauunternehmer geknüpft.

Der leistende Unternehmer darf ferner kein Kleinunternehmer sein, bei dem die Umsatzsteuer gem. § 19 Abs. 1 UStG nicht erhoben wird. Zur Vermeidung von Missverständnissen empfiehlt es sich, in der Rechnung auf die Kleinunternehmerschaft hinzuweisen.

Was ist bei Arbeitsgemeinschaften (ARGE) zu beachten? ...

Arbeitsgemeinschaften sind auch nach den allgemeinen Grundsätzen auf Ihre Eigenschaft als Bauunternehmer zu überpüfen. Liegen die Voraussetzung eines Bauunternehmens im vorstehenden Sinne vor, so ist auch von den Mitgliedern einer Arbeitsgemeinschaft eine Netto-Rechnung an die Arbeitsgemeinschaft auszustellen. Die Arbeitsgemeinschaft rechnet dann wiederum im Außenverhältnis nach den vorstehenden Bestimmungen mit dem Auftraggeber ab.

Auch bei Arbeitsgemeinschaften (ARGE) sollte aus Sicherheitsgründen nicht auf die Einholung der TG 1 Bescheinigung verzichtet werden.

Sind Unternehmer, die eine nachhaltige Bautätigkeit erst vorbereiten aber noch nicht ausüben, bereits als Leistungsempfänger Steuerschuldner (neugegründetes Bauunternehmen)? ...

Und was ist, wenn Sie für ein gerade neugegründetes Bauunternehmens tätig werden wollen, welches noch keine Umsätze abgerechnet hat?

Der Leistungsempfänger wird in diesen Fällen erst ab dem Zeitpunkt Steuerschuldner, in dem er seine erste nachhaltige Bauleistung ausführt. Bauleistungen, die bis zu diesem Zeitpunkt an den Unternehmer ausgeführt werden, sind (noch) vom leistenden Unternehmer zu versteuern.

Neugegründete Bauunternehmen müssen zumindest nach außen hin schon mit der Bauarbeit begonnen haben und voraussichtlich mehr als 10 % des erwarteten Umsatzes mit Bauleistungen erbringen.

Auch neugegründete Bauunternehmen können sich eine amtliche Bescheinigung nach dem Vordruckmuster USt 1 TG ausstellen lassen.

Was ist zu beachten, wenn Ihr Auftraggeber als Bauunternehmen eine Bauleistung für seinen Privatbereich (Wohnhaus, Vermietungsobjekt) bezieht? ...

Haben Sie vom Auftraggeber eine TG 1 Bescheinigung vorliegen, ist es für die Ausstellung einer Netto-Rechnung ohne Umsatzsteuer egal, ob der Auftraggeber Ihre Leistung für seinen Privatbereich bezieht.

Mit Vorliegen der TG 1 Bescheinigung stellen Sie grundsätzlich eine Netto-Rechnung aus.

Für welche Leistungsempfänger gelten besondere Regeln? ...

- Erbringt bei einem umsatzsteuerlichen Organschaftsverhältnis nur ein Teil des Organkreises (z. B. eine Organgesellschaft) nachhaltig Bauleistungen i. S. des § 13b Abs. 2 S. 1 Nr. 4 UStG, so ist der Organträger als Leistungsempfänger Steuerschuldner nur für die Bauleistungen, die dieser Teil des Organkreises bezieht. Für die an den übrigen Organkreis erbrachten Bauleistungen tritt keine Verlagerung der Steuerschuld ein.

- Wohnungseigentümergemeinschaften, die Bauleistungen am gemeinschaftlichen Eigentum in Auftrag gegeben, sind insoweit nicht als Leistungsempfänger Steuerschuldner nach § 13b UStG. Betreffen die Bauleistungen jedoch das Sondereigentum der Mitglieder oder das Eigentum Dritter, so kann unter den übrigen Voraussetzungen ein Anwendungsfall des § 13b UStG vorliegen

- Bauträger: Erbringen Unternehmer ausschließlich Umsätze, die unter das Grunderwerbsteuergesetz fallen, sind sie von der Steuerschuldnerschaft des § 13b Abs. 2 UStG ausgenommen. Dies gilt insbesondere für Bauträger, die ausschließlich eigene Grundstücke bebauen, um sie im bebauten Zustand zu verkaufen. Erbringt der Bauträger daneben nachhaltig Bauleistungen auf fremden Grundstücken (z. B. als General- oder Rohbauunternehmer), so hat er für sämtliche Bauleistungen, die er von anderen Unternehmer bezieht, § 13b UStG zu beachten.

- Erbringen juristische Personen des öffentlichen Rechts (z. B. Gebietskörperschaften) im Rahmen eines Betriebes gewerblicher Art nachhaltig Bauleistungen i. S. von § 13b Abs. 2 S. 1 Nr. 4 UStG, so ist die juristische Person des öffentlichen Rechts als Leistungsempfänger Steuerschuldner nur für die Bauleistungen, die dieser Betrieb gewerblicher Art bezieht. Für die vom hoheitlichen Bereich oder von anderen Betrieben gewerblicher Art bezogenen Bauleistungen tritt keine Verlagerung der Steuerschuld ein.

Besonderheiten zur Rechtslage vom 15.2.2014 bis zum 30.9.2014 (Zwischenregelung) ...

Wie so häufig ist die Finanzverwaltung bei der Umsetzung des BFH-Urteils vom 22. 8. 2013 die Steuerpflichtigen in ein Chaos mit großen Konsequenzen. Mit der neuen Gesetzesanpassung kommt nicht darauf an, dass der Unternehmer mindestens 10 % seines Weltumsatzes als Bauleistung erbringt. Eine Vorlage der Freistellungsbescheinigung nach § 48b EStG ist für diesen Zeitraum ebenfalls bedeutungslos.

Vielmehr wurde gefordert, dass der Leistungsempfänger darüber hinaus muss der Leistungsempfänger die an ihn erbrachte Bauleistung seinerseits zur Erbringung einer derartigen Leistung verwenden; auf den Anteil der vom Leistungsempfänger ausgeführten Bauleistungen an den insgesamt von ihm erbrachten steuerbaren Umsätzen kommt es dagegen nicht mehr an.

Wie der Auftragnehmer den Nachweis einholt, stand dem leistenden Unternehmer frei. Der Freistellungsbescheinigung kam nur Indizwirkung zu und ein rechtsicherer Nachweis konnte damit für die Auftraggeber nicht mehr erbracht werden.

Viele Bauträger machten sich die neue Rechtslage zunutze und forderten nun eine Rechnungskorrektur, um sich die Vorsteuer aus den bisher gezahlten Beträgen zu holen.

Haben Sie als leistender Bauunternehmer das Entgelt oder Teile des Entgelts vor dem 1. Oktober 2014 vereinnahmt und hierfür jeweils eine Netto-Rechnung ohne Umsatzsteuer zu Unrecht ausgestellt, müssen Sie Ihre Rechnung(en) im Voranmeldungszeitraum der tatsächlichen Ausführung der Leistung berichtigen.

Eine Berichtigung dieser Abschlagsrechnungen kann unterbleiben, wenn Sie als leistender Bauunternehmer in Ihrer Schlussrechnung die Umsatzsteuer auf das Gesamtentgelt anfordern. Die geleisteten Anzahlungen sind dann in der Schlussrechnung nur mit ihrem Nettobetrag (ohne Umsatzsteuer) anzurechnen.

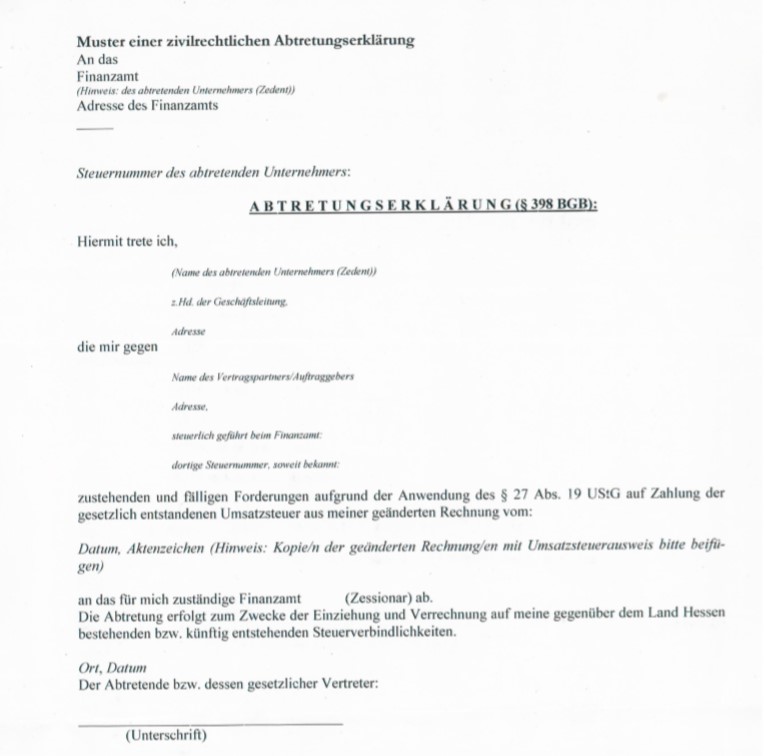

In solchen Fällen sollten Sie von der Möglichkeit der Abtretung der zivilrechtlichen Zahlungsanspruchs auf die nun mehr in Rechnung gestellte Umsatzsteuer gegenüber dem Finanzamt Gebrauch machen, um Ihre Umsatzsteuerschuld ohne Zahlung zu begleichen. Hierzu müssen Sie also

a) Ihre Rechnung korrigieren und mit 19% Umsatzsteuer dem Auftraggeber zukommen lassen

b) Die Abtretung bei Ihrem zuständigen Finanzamt beantragen

c) Ihren Auftraggeber darauf hinweisen, dass er die 19%-Umsatzsteuer nicht mehr an Sie sondern direkt an das Finanzamt leisten muss

Wie war die Rechtslage bis zum 15.02.2014 (Altregelung)? ...

Bisher zum Urteil war die Sache mit dem § 13b Abs. 2 Nr. 4 UStG recht einfach:

Der Nachweis, dass der Leistungsempfänger selbst Bauleistungen erbrachte (auch damals galt schon die 10% vom Umsatz Regel), konnte durch Vorlage einer Freistellungsbescheinigung nach § 48b EStG erbracht. Da fast jeder Bauunternehmer über eine solche Freistellungsbescheinigung verfügte, konnten Bauunternehmer recht sicher bei Vorlage eine Netto-Rechnung ohne Umsatzsteuer ausstellen, sofern die allgemeinen Voraussetzung (z.B. Vorliegen einer Bauleistung) erfüllt waren.

Beachten Sie auch die neue steuerzahlerfreundliche EUGH-Rechsprechung hinsichtlich formeller Mängel bei 13b-Rechnungen